财政部印发《政府会计准则制度解释第7号》

信息来源:深圳市财政局 发布时间:2024-01-18 16:37:52 浏览次数:2282 次

关于印发《政府会计准则制度解释第7号》的通知

财会〔2023〕32号

有关中央预算单位,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局:

为了进一步健全和完善政府会计准则制度,确保政府会计准则制度有效实施,根据《政府会计准则——基本准则》(财政部令第78号),我们制定了《政府会计准则制度解释第7号》,现予印发,请遵照执行。

执行中如有问题,请及时反馈我部。

附件:政府会计准则制度解释第7号

财政部

2024年1月6日

附件:政府会计准则制度解释第7号.pdf

附件

政府会计准则制度解释第7号

一、关于新机制下政府和社会资本合作(PPP)相关会计处理

根据《国务院办公厅转发国家发展改革委、财政部〈关于规范实施政府和社会资本合作新机制的指导意见〉的通知》(国办函〔2023〕115号)有关要求,行政事业单位(以下简称单位)应当按照以下规定对相关业务事项进行会计处理:

单位应当自本解释施行之日起,转销PPP项目资产、PPP项目净资产账面余额,借记“PPP项目净资产”科目,贷记“PPP项目资产”科目;借贷方存在差额的,单位应当按照差额并根据资产类别借记“固定资产”、“公共基础设施”等科目。

由单位原有资产形成的特许经营项目相关资产,单位应当按照《政府会计准则第3号——固定资产》(财会〔2016〕12号)、《政府会计准则第5号——公共基础设施》(财会〔2017〕11号)等相关规定进行会计处理。

由社会资本方投资建设并运营的特许经营项目相关资产,在合同终止时按约定无偿移交单位的,单位应当借记“固定资产”、“公共基础设施”等科目,贷记“累计盈余”科目。

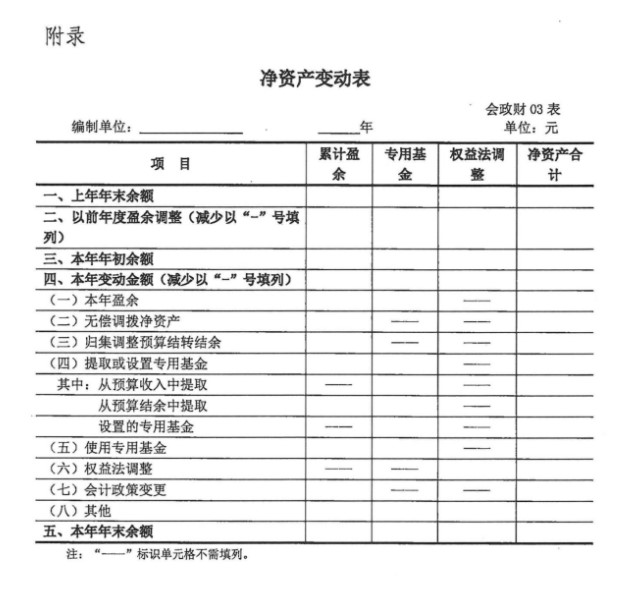

二、关于净资产变动表的编制

根据《政府会计准则第7号——会计调整》(财会〔2018〕28号)、《行政事业单位划转撤并相关会计处理规定》(财会〔2022〕29号)、《<政府会计准则第11号——文物资源>应用指南》(财会〔2023〕19号)和本解释“关于新机制下政府和社会资本合作(PPP)相关会计处理”等规定,单位应当对净资产变动表作出以下调整:

1.删除“PPP项目净资产”项目。

2.在“(六)权益法调整”项目后增加“(七)会计政策变更”项目,反映单位本年除以前年度盈余调整以外,因会计政策变更对净资产的影响。

3.在“(七)会计政策变更”项目后增加“(八)其他”项目,反映单位按照政府会计准则制度规定,除本年盈余、无偿调拨净资产、归集调整预算结转结余、提取或设置专用基金、使用专用基金、权益法调整、会计政策变更以外的对净资产的影响。包括划转撤并调整,以考古发掘方式取得文物资源,使用计提的科研项目间接费用或管理费购买固定资产、无形资产等情况对净资产的影响。

4.删除“上年数”栏。

净资产变动表的格式参见附录。

单位应当在附注中对净资产变动表重要项目作进一步披露,包括以前年度盈余调整事项的说明、专用基金的类别、“(八)其他”项目的构成等。

三、关于生效日期

本解释自公布之日起施行。

来源:深圳市财政局网站